MÉMOIRE DU WELLESLEY INSTITUTE

Un bon foyer est essentiel à la santé et à la prospérité

Présentation prébudgétaire du Wellesley Institute

« La capacité des gens de trouver une habitation de bonne qualité et d’avoir les moyens d’en assumer les coûts est essentielle à leur santé et à leur bien-être global et constitue un bon indice de l’état de l’infrastructure sociale d’un pays. Le manque d’accès à un logement abordable et approprié est un problème pressant et la précarité du logement a souvent des répercussions négatives sur la santé, ce qui conduit à des inégalités sur le plan de la santé intenses mais évitables[1]. »[traduction]

« Il est généralement admis que les investissements dans l’infrastructure etle logement constituent des moyens efficaces à court terme pour stimuler l’activité économique et créer des emplois[2]. »

« Le gouvernement est conscient de l’importance d’un marché de l’habitation stable et efficace pour le système financier et l’économie du Canada.[3]

Résumé

Un bon foyer est vital pour la santé et est essentiel pour améliorer la santé globale de l’ensemble de la population. Un bon logement contribue à la solidité et à la stabilité de l’économie. Il fournit une base sur laquelle prennent appuient les particuliers et les ménages pour participer pleinement à la vie économique de leur communauté et du pays. Il est à la base de bons emplois et d’autres investissements dans une économie solide et durable. De bonnes habitations réduisent les dépenses en santé et autres de l’État en plus d’offrir d’autres avantages financiers. Le Wellesley Institute est un institut de recherche et d’analyse stratégique indépendant sans but lucratif qui s’intéresse principalement aux facteurs sociaux et économiques qui influent sur la santé de la population. Le logement est un déterminant social important de la santé; nous-mêmes et d’autres avons effectué des recherches considérables au fil des ans sur les impacts de l’habitation sur la santé. Un logement inapproprié et le sans-abrisme sont des facteurs importants qui contribuent souvent à de mauvais résultats pour la santé, auxquels s’ajoutent des disparités dommageables sur le plan de la santé. Nous sommes heureux de présenter ce mémoire sur les investissements fédéraux dans l’habitation dans le cadre des consultations prébudgétaires du Comité permanent des finances de la Chambre des communes. Notre principale préoccupation relativement au logement dans le cadre du processus prébudgétaire actuel s’énonce comme suit : Aux cours des vingt dernières années, les investissements fédéraux dans l’habitation n’ont pas suivi le rythme de l’inflation, de la croissance démographique ni du besoin croissant de logements salubres et abordables partout au Canada – imposant ainsi un lourd fardeau aux Canadiens à faible revenu.

Notre recommandation – Maintenir les investissements fédéraux dans le logement au niveau de 2010, soit trois milliards de dollars, au moyen de la création d’un nouveau fonds national pour le logement utilisant les recettes fiscales, de l’allocation des recettes générées par le logement de la Société canadienne d’hypothèques et de logement et du financement innovateur.

L’habitation, la santé et la prospérité : établir les liens

Le logement médiocre et le sans-abrisme conduisent à la mauvaise santé et à la mort prématurée[4]. Des éléments de preuve de plus en plus nombreux établissent des liens entre de bons foyers et une meilleure santé personnelle et publique mais il reste encore beaucoup de travail à faire pour comprendre ces liens[5]. Il est largement reconnu que le fait de reloger rapidement les gens sans abri ou vivant dans un logement précaire est non seulement bon pour la personne mais permet aussi aux gouvernements de réaliser des économies. Selon une étude du Wellesley Institute datant de 2006, le coût mensuel d’un lit à l’hôpital était de 10 900 $; le coût mensuel d’un lit dans un foyer pour sans-abri était de 1 932 $ et le coût mensuel d’une unité de logement social était de 193 $[6]. Selon une analyse avantage-coût effectuée en 2011 par la John Howard Society of Toronto, le logement de transition pour les hommes à leur sortie de prison permet de réduire les taux de récidive (les collectivités sont davantage sécuritaires grâce à la baisse de la criminalité) et est moins coûteux pour l’État que les services de police et les prisons[7].

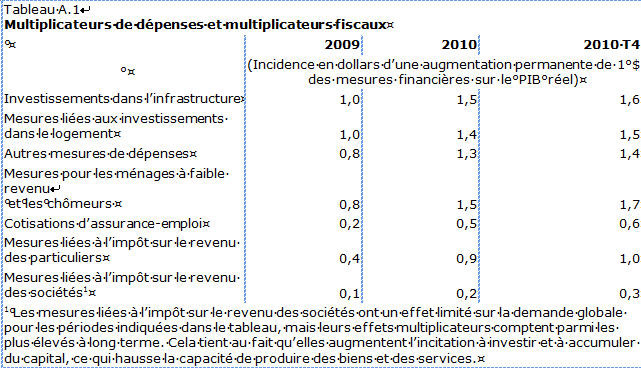

Les avantages pour la santé offerts par de bons logements sont évidents, tant au niveau des personnes que des collectivités, mais il y a aussi des avantages économiques à investir dans l’habitation. D’après la dernière mise à jour du Plan d’action économique du gouvernement fédéral (janvier 2011 – voir le tableau un ci-dessous), le facteur de multiplication de l’activité économique (les emplois et autre activité économique) lié au logement se situait parmi les plus élevés par rapport à l’ensemble des investissements fédéraux. Les investissements fédéraux ont un effet multiplicateur considérable sur les autres investissements. Par exemple, pour chaque dollar investi par le gouvernement fédéral dans un projet de logement abordable pour personnes âgées de 50 unités réalisé en Ontario récemment, cinq dollars additionnels ont été investis par d’autres sources au niveau provincial, municipal, communautaire et autres.

Au cours des dernières décennies, des ménages locataires ont pu acquérir une propriété et ce, dans de nombreux cas, grâce à l’aide des programmes fédéraux de logement abordable. Mais dans son tout dernier budget, le gouvernement fédéral a confirmé son intention de resserrer l’admissibilité à l’emprunt hypothécaire pour protéger le Canada de la débâcle des prêts hypothécaires observée aux États-Unis. Cette mesure, conçue pour apporter la stabilité au niveau de la propriété résidentielle, augmentera la pression sur le logement locatif, principalement au bas bout du marché de la location. Un grand nombre de ménages locataires luttent pour trouver un logement parmi une offre toujours moins grande de maisons disponibles abordables.

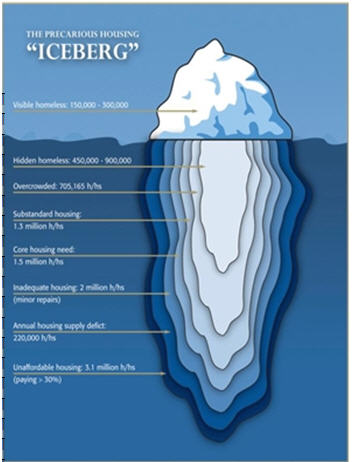

En 2006, près de 1,5 million de ménages canadiens (environ un ménage sur huit) avaient des besoins impérieux en matière de logement, selon la Société canadienne d’hypothèques et de logement. La même année, plus de trois millions de ménages canadiens (environ un ménage sur quatre) ont consacré 30 % ou plus de leur revenu au logement, selon Statistique Canada. Les nombreuses dimensions de la précarité du logement sont présentées dans l’illustration de l’iceberg figurant dans le rapport Precarious Housing in Canada 2010 (voir ci-dessous). Contrairement à d’autres pays, comme la Grande-Bretagne, l’Australie et la Nouvelle-Zélande, le Canada n’a pas un ensemble solide et opportun d’indicateurs du logement abordable[8]. Sans indicateurs fiables, il est impossible d’évaluer pleinement les besoins actuels en matière de logement dans l’ensemble du Canada, de fixer des cibles et des échéanciers appropriés et de surveiller l’efficacité des initiatives gouvernementales.

Depuis plus de vingt ans, les investissements fédéraux dans le logement ne cessent de diminuer. Il existe un certain nombre de façons de mesurer la baisse des investissements fédéraux dans le logement :

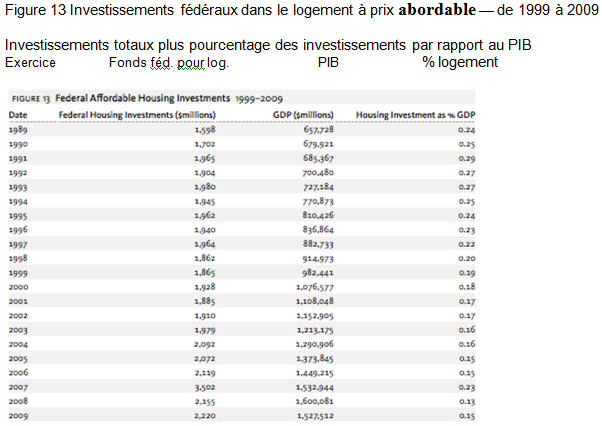

- Retard par rapport à la croissance de l’inflation et du PIB – Les investissements fédéraux dans le logement, soit 1,6 milliard de dollars en 1989, ont augmenté de 39% pour atteindre 2,2 milliards en 2009 mais l’inflation a augmenté de 54 %. Les dépenses fédérales dans le logement, en pourcentage du PIB, confirment la diminution des investissements (voir le tableau deux ci-dessous).

- Diminution des fonds fédéraux autorisés aux termes de la Loi nationale sur l’habitation – Dans les enveloppes non budgétaires et budgétaires, de 2005 à 2008, le gouvernement fédéral a réduit l’aide financière à de nombreux programmes[9] [10], y compris : rénovations (baisse de 6 %), acquisition directe (baisse de 81 %), prêt direct (baisse de 1 %), logement abordable (baisse de 63 %), logement fédéral non transféré (baisse de 6 %), rénovations dans les réserves (baisse de 9 %). Le nombre de nouvelles maisons abordables financées annuellement aux termes de l’art. 95 de la Loi nationale sur l’habitation a grandement diminué en 1993. Le nombre de ménages bénéficiant d’une aide dans le cadre de programmes fédéraux de rénovation et connexes a diminué de 7 % de 2008 à 2009.

- Baisse des investissements dans le logement par la Société canadienne d’hypothèques et de logement – Les dépenses en logement de la SCHL (organisme fédéral responsable du logement au Canada) sont passées de 1,9 milliard de dollars en 2007 à 3 milliards de dollars en 2010[11] - principalement en raison des mesures d’encouragement au logement en 2009. Cependant, la SCHL prévoit une coupe de 43 % dans son programme de logement abordable, qui passera à 1,7 milliard de dollars en 2015, et une coupe de 14 % au niveau de l’aide aux ménages (85 500 ménages aidés), qui passera de 626 300 ménages en 2007 à 540 800 ménages d’ici 2015. En même temps, les recettes nettes de la SCHL augmenteront de 40 %, passant ainsi d’un milliard de dollars en 2007 à 1,5 milliard de dollars en 2015.

- Coupes record au niveau des investissements fédéraux prévues dans les dernières prévisions de dépenses – Dans ses prévisions de dépenses 2011-2012, le gouvernement fédéral prévoit une coupe de 39 % des investissements dans le logement, soit de 3,1 milliards de dollars l’an dernier à 1,9 milliard de dollars cette année, y compris une coupe de 97 % dans l’initiative fédérale pour le logement abordable, une coupe de 94 % dans le programme fédéral de réparation et de rénovation domiciliaires et une coupe de 70 % dans le programme fédéral de logement assisté – des coupes qui ciblent toutes les ménages à revenu faible et moyen.

- Les initiatives fédérales à court terme dans le domaine du logement et du sans‑abrisme doivent prendre fin en 2014 – Le gouvernement fédéral a annoncé des investissements à court terme dans le logement en 2001, 2006, 2008 et 2009 – qui prendront tous fin, comme prévu, après un, deux ou cinq ans. En 2014, toute l’aide financière à court terme aura pris fin, y compris l’accord fédéral-provincial-territorial de juillet 2011 sur le logement abordable. De plus, le retrait à long terme des engagements fédéraux en matière de logement à long terme (commencé en 1996) continue de s’accélérer – réduisant encore les investissements fédéraux.

Dans le rapport Precarious Housing in Canada 2010[12] du Wellesley Institute, nous faisons remarquer que la diminution de l’aide fédérale ces dernières années met la pression sur les administrations provinciales, territoriales et municipales. Nous avons noté un besoin important non comblé pour des investissements additionnels dans le logement abordable pour répondre aux besoins des Canadiens qui vivent dans une situation de précarité sur le plan du logement. Nous avons recommandé un plan de logement abordable de dix ans financé au moyen de contributions des gouvernements fédéral, provinciaux et territoriaux et des administrations municipales, de concert avec le secteur communautaire et le secteur privé. En tant qu’élément clé de ce plan de dix ans, nous avons invité le gouvernement fédéral à maintenir ses investissements dans le logement, au lieu de les laisser disparaître en raison de l’inflation et de la fin des programmes. Nous soumettons respectueusement cette recommandation concernant le logement au Comité permanent des finances :

Maintenir les investissements fédéraux dans le logement au niveau de 2010, soit trois milliards de dollars, au moyen de la création d’un nouveau fonds national pour le logement utilisant les recettes fiscales, de l’allocation de recettes générées par le logement de la Société canadienne d’hypothèques et de logement et du financement innovateur.

Créer un nouveau fonds national pour le logement – incorporant des caractéristiques du fonds en fiducie national pour le logement des États-Unis et du fonds d’emprunt pour le logement abordable d’Infrastructure Ontario – au moyen d’obligations garanties par l’État ou d’autres mécanismes de financement innovateurs.

L’ancien président des États-Unis, George W. Bush, a créé le fonds national pour le logement des États-Unis et le président actuel Barack Obama a commencé à le financer. Des fonds pour le logement abordable garantis par le gouvernement existent au niveau local, des États et national dans un certain nombre de territoires de compétence, y compris dans plusieurs villes canadiennes, dont Edmonton, Vancouver et Ottawa. Le fonds d’emprunt pour le logement abordable d’Infrastructure Ontario a été financé au moyen de la vente d’obligations d’État. Il est possible d’utiliser des stratégies de financement innovatrices, y compris des obligations exemptes d’impôt, pour financer un fonds national canadien pour le logement.

Allouer une portion des recettes provenant du logement de la Société canadienne d’hypothèques et de logement aux investissements dans le logement et le sans-abrisme.

Depuis quelques années, les recettes nettes de la SCHL tirées de ses activités commerciales liées au logement augmentent constamment et l’on prévoit une croissance rapide au cours des prochaines années. La prudence financière exige qu’une portion soit mise de côté pour couvrir les risques possibles mais une portion importante devrait être allouée à l’investissement dans des habitations abordables. L’investissement des recettes de la SCHL tirées du logement dans des entreprises liées à l’habitation crée un cercle vertueux offrant de multiples avantages.

Soutenir de nouveaux investissements dans le logement au moyen de recettes fiscales traditionnelles

Nous sommes conscients du contexte fiscal difficile actuel et du désir pressant d’éviter des hausses d’impôt inutiles. Toutefois, il faudrait mettre en équilibre ce désir, d’une part, et les autres priorités sociales dans le domaine de la santé, économiques et financières, d’autre part. L’investissement de fonds fédéraux aujourd’hui peut permettre d’économiser des fonds fédéraux demain et les années suivantes (et réduire la nécessité de futures hausses d’impôt). Selon les données les plus récentes de l’Organisation de coopération et de développement économiques, le Canada se situe à un désolant 28e rang parmi 34 pays économiquement avancés au chapitre des dépenses sociales publiques (y compris le logement). L’OCDE signale également que les dépenses sociales publiques du Canada sont inférieures de 20 % à la moyenne des pays de l’OCDE; en outre, l’OCDE confirme que les dépenses sociales publiques du Canada sont en baisse depuis 1995. Les investissements fédéraux dans le logement social ont un effet multiplicateur important sur d’autres investissements qui, pour leur part, créent des emplois et d’autres activités économiques, lesquels génèrent des recettes fiscales pour le gouvernement. Le logement abordable est un bon investissement économique, comme l’a fait remarquer le gouvernement fédéral dans le Plan d’action économique.

Merci de nous donner l’occasion de présenter ce mémoire et notre recommandation.

L’iceberg du logement précaire au Canada

Source : Precarious Housing in Canada 2011

L’ « iceberg » du logement précaire

Sans-abri visibles 150 000 – 300 000

Sans-abri non visibles 450 000 – 900 000

Surpeuplé 705 165

Logement insalubre 1,3 million

Besoins impérieux en matière de logement 1,5 million

Logement inapproprié 2 millions

Déficit annuel au titre de l’offre de logement 220 000

Logement inabordable 3,1 millions

(plus de 30 % du revenu)

Tableau un : Multiplicateurs de

l’activité économique, y compris

l’investissement dans le logement

Source : Gouvernement du Canada, Le Plan d’action économique du Canada – Septième rapport aux Canadiens, janvier 2011

Tableau deux : Investissements fédéraux

dans le logement

abordable par rapport au PIB

Source : Centre canadien de politiques alternatives, Alternative budgétaire pour le gouvernement fédéral 2011

[1] Wellesley Institute, Precarious Housing in Canada 2010.

[2] Gouvernement du Canada, Le plan d’action économique du Canada – Septième rapport aux Canadiens, janvier 2011.

[3] Gouvernement du Canada, Le budget fédéral, 6 juin 2011.

[4] Pour un examen récent de la documentation officielle et non officielle sur les liens entre le logement médiocre et la mauvaise santé, voir la première partie du rapport du Wellesley Institute intitulé Precarious Housing in Canada 2010. De nombreuses études au niveau local, national et international documentent les relations entre le logement et la santé.

[5] Un examen du Wellesley Institute sur les liens entre un bon logement et une bonne santé paraîtra sous peu.

[6] Wellesley Institute, Blueprint to End Homelessness in Toronto, 2006.

[7] John Howard Society of Toronto, Making Toronto Safer, 2011.

[8] Le Wellesley Institute a fait faire une analyse des mesures de logement abordable au R.-U. et le rapport devrait être publié sous peu.

[10] Société canadienne d’hypothèques et de logement, Statistiques du logement au Canada – Fonds publics autorisés aux termes de la Loi nationale sur l’habitation (logement social),2009.

[11] Société canadienne d’hypothèques et de logement, Résumé du plan d’entreprise - 2007-2015.

[12] Une version mise à jour sera publiée à l’automne de 2011.